2017年禁废政策落地至今,再生聚酯市场供需格局一直在变化。原料供不应求,下游转移速度加快。无论是固体废弃物还是下游企业都有向东南亚迁移的趋势,部分下游产品受到进口低价货源的冲击逐渐明显,大多分布在在塑钢带和再生中空。

中国禁废以后,大量的固体废弃物流入东南亚市场,当地原料非常充裕。与国内一直上升的人力成本不同,部分东南亚国家工人工资仅为国内的三分之一。叠加国内再生PET瓶片供不应求的状况,下游企业走出去,在东南亚建厂的数量显著增加。依仗当地的成本优势,出口至国内销售,产品价格上的优势得以显现。从目前情况看,进口的塑钢带以及再生中空稍多。究其原因,再生PET的主要下游是再生化纤,而再生中空多年来一直是利润最好的化纤品种。所以在东南亚建设再生中空多是国内化纤厂转移的首选。再生PET下游非纤应用领域中,近年增速最快的是塑钢带,作为替代钢带、钢丝、重型PP打包带的新型环保包装材料,PET塑钢带的需求保持快速地增长,加之企业盈利较好,近年塑钢带企业不断增多。禁废以后,进口塑钢带数量也呈现明显的增多趋势。

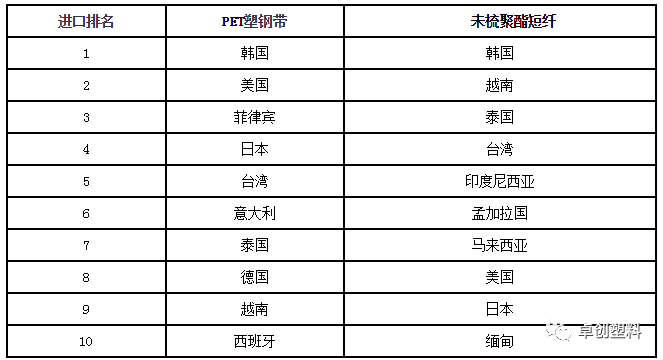

从2019年1月的情况看,塑钢带和再生中空进口来源国重叠较多,韩国,美国、日本、台湾等。除此之外东南亚集团优势显著,塑钢带多来自其中的菲律宾、泰国和越南。相比之下,再生中空的东南亚产地更多,越南、泰国、印度尼西亚、孟加拉国、马来西亚和缅甸,占据进口来源国前十中的六席。

从市场反馈情况看,进口塑钢带货源低于国产700-800元/吨,有国内生产企业转做进口塑钢带销售。进口塑钢带以手工带为主,相比之下国内机用带受到的冲击稍小。近期国内再生中空销售异常清淡,还在于原生中空步步紧逼,进口产品价格上的优势明显,部分货源低于国产800-900元/吨。虽然此类货源产品质量一般,但多不影响正常使用,下游接受程度是比较高的。

整体而言,进口产品价格上的优势虽然明显,但目前的进口量并不多,对市场更多的是心态方面的影响。而从趋势上看,进口货源将不断增多,低价不断冲击国内产品,市场占有率的减少也不可避免。所以国内生产企业还是该从自身情况出发,找好产品定位,提升综合竞争实力,而不是只关注低价市场。

上一篇:今天快报 海底捞回应10元调料;西贝将拿3000万饯别“好吃”战略;茶百道于下周敞开香港NDR路演