量子点显示在传统的LCD电视在光源技术上的设计,核心是明显提升屏幕的色域(70%提升到110%左右),并且推广成本很低,将是未来LCD电视升级方向和标配趋势。

二、2017年国内量子点TV元年:三星引领全球,国产供应链崛起加速渗透率提升

全球范围内三星引领量子点显示技术,在产业链一体化布局、核心工艺的掌握上领先优势显著,随着国内电视厂商(TCL、海信等)技术的成熟和加大推广以及国内上游供应商崛起和量子点膜成本下降,判断2017年将是国内量子点TV元年,产业迎来爆发式增长。

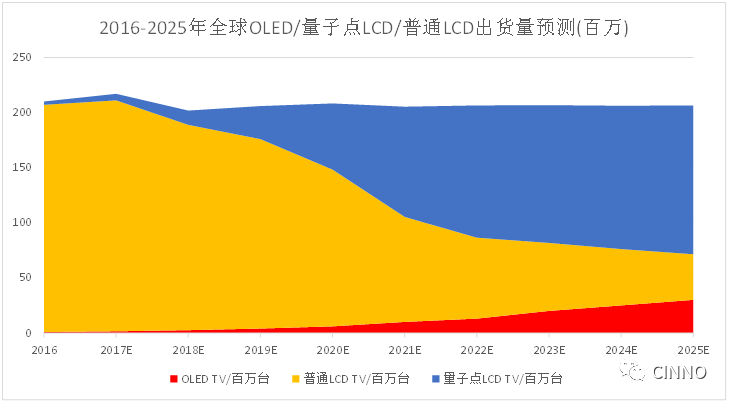

量子点显示和OLED是目前TV两大主流新型显示技术,由于量子点TV成本更低、产能扩张容易,将率先爆发;OLED电视凭借色域、对比度、柔性、刷新率等指标全方面提升将是未来确定性趋势,但由于良率、成本和产能瓶颈问题,渗透率提升将是长期缓慢逐步提升的过程。

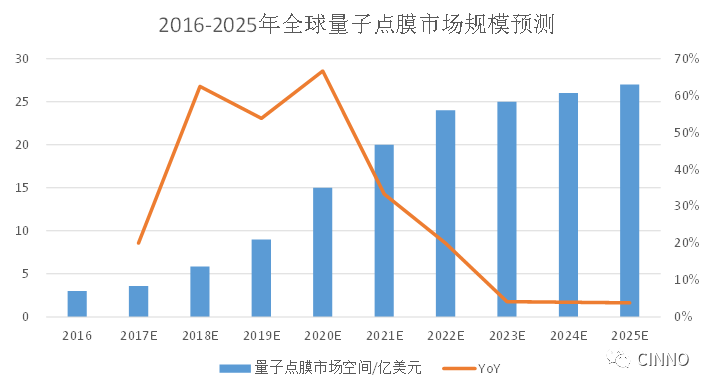

估算2020年全球量子点膜市场约100亿元,未来5年将持续高速成长,产业链核心环节包括——

﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌

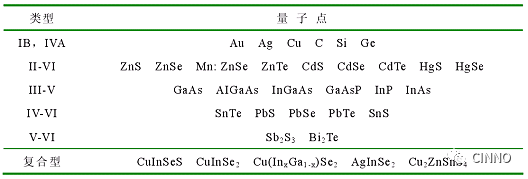

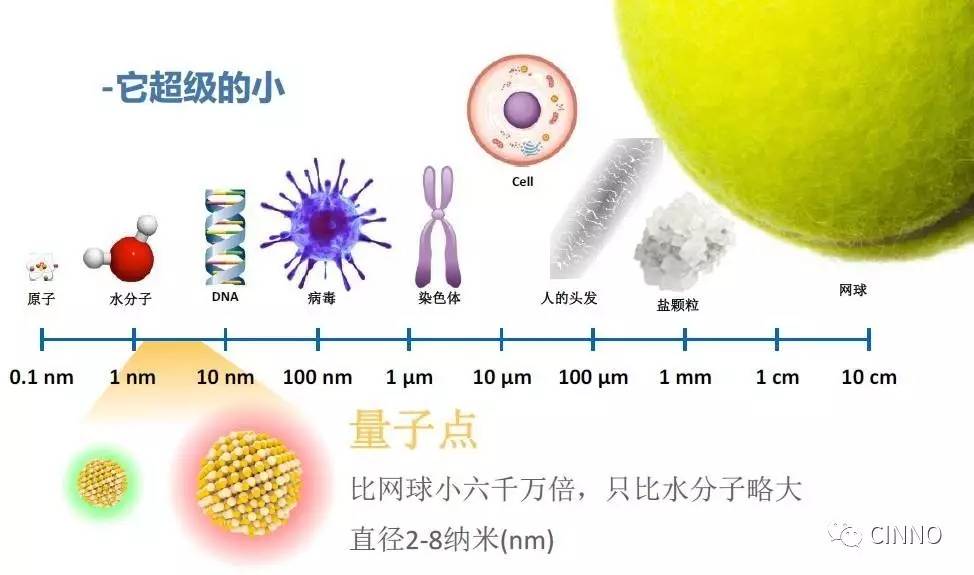

量子点(Quantum Dot)是半径小于或接近于激子波尔半径的半导体纳米晶体,由有限数目的原子组成,是一种大部由Ⅱ-Ⅵ族或Ⅲ-Ⅴ族元素组成的准零维纳米材料,其三个维度的尺寸都在1-10nm。

从材料上来看,既可由一种半导体材料组成,如由IIB.VIA族元素(如CdS、CdSe、CdTe、ZnSe等)或IIIA.VA族元素(如InP、InAs等)组成,也可以由两种或两种以上的半导体材料组成。

量子点独特的性质基于它自身的量子效应,当颗粒尺寸进入纳米量级时,尺寸限域将引起尺寸效应、量子限域效应、宏观量子隧道效应和表面效应,从而派生出纳米体系具有常观体系和微观体系不同的低维物性, 展现出许多不同于宏观体材料的物理化学性质。

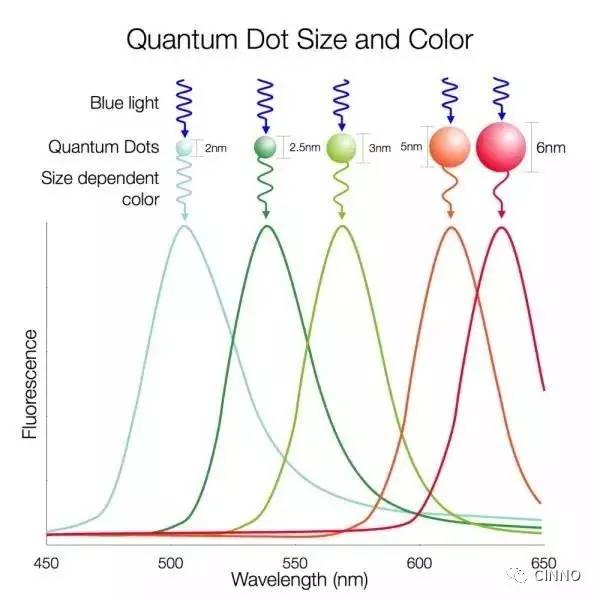

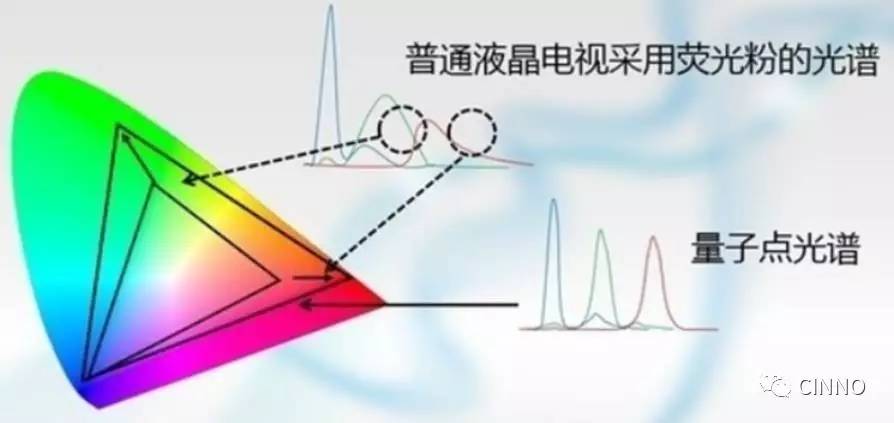

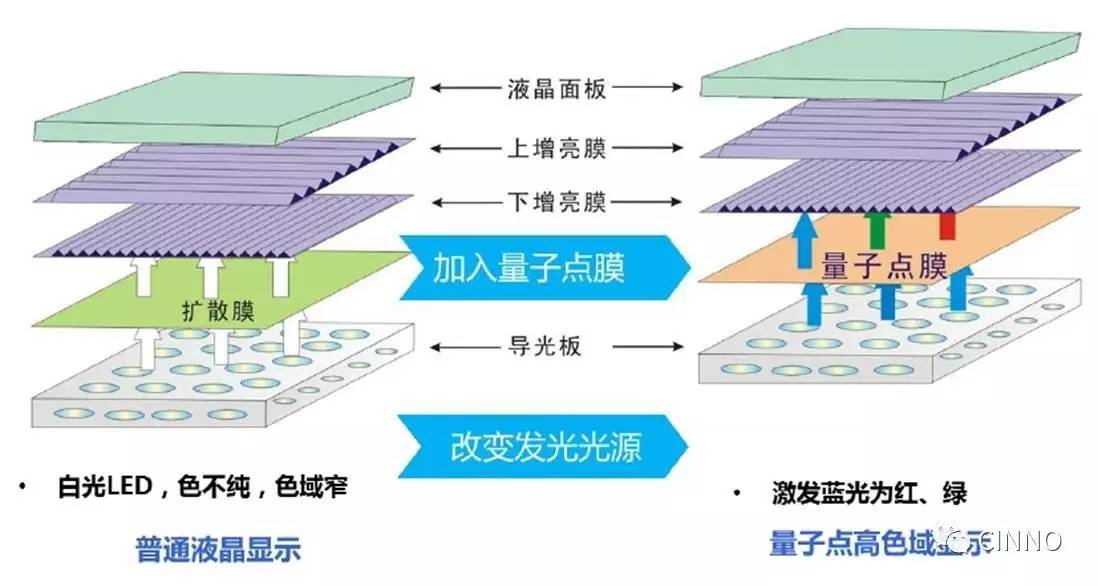

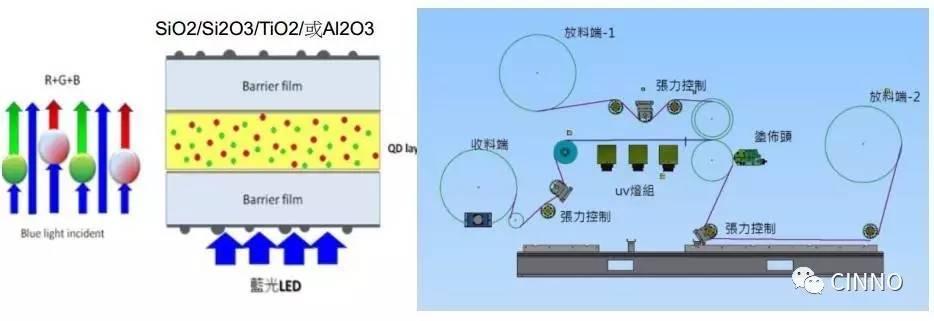

量子点尺寸效应在显示领域很有重要的作用:通过精准控制量子点的不一样的尺寸,使其在受到外来能量激发后,可以发出对应波长的光,因此量子点材料能轻松实现非常纯的RGB三原色。

三原色越纯意味着彩色显示的色域越宽,因此QD-LCD相较普通LCD电视能够得到更高的色域,即色彩感表现更优秀。

量子点显示产业链从上游到下游依次为上游量子点材料和阻隔膜、中游量子点膜和下游量子点电视:

量子点材料和阻隔膜供应商:负责量子点材料和阻隔膜的设计和生产,代表性公司Nanosys和3M;

量子点膜公司:完成量子点光学膜的涂布和复合工艺,代表性公司3M、激智科技;

终端电视厂(代工厂):负责量子点电视的设计、生产和销售,代表性公司三星、TCL和海信。

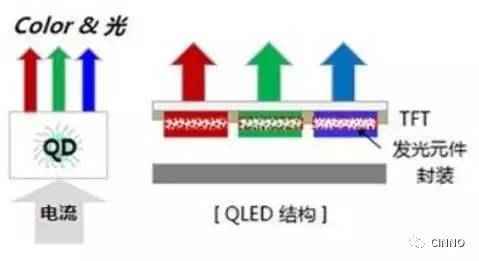

量子点显示根据发光原理的不同,可以光致发光和电致发光两类,分别被称为量子点背光源技术(QD-LCD)和量子点发光二极管显示技术(AMQLED)。

AMQLED不需要额外光源的自发光技术,其发光原理和结构与OLED技术类似,量子点层夹在电子传输和空穴传输有机材料层之间,外加电场使电子和空穴移动到量子点层中,它们在这里被捕获到量子点层并且重组,从而发射光子。

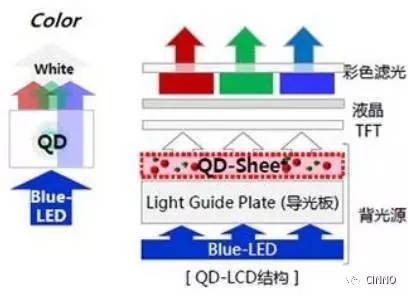

因为QLED量子点自发光技术难以实现,所以与LCD 结合的改良版QD-LCD技术就应运而生,QD-LCD是在LCD上加一层量子点膜(或非膜的其他方式),这些量子点材料与蓝色发光二极管协同工作,蓝色发光二极管产生蓝色光,并且为量子点提供两种不同方法供应光子能量,以产生红色和绿色的光。

AMQLED目前尚未商品化,根本原因是QLED的量子点因其容易受热量和水分影响,没办法实现蒸镀方式,而可溶性印刷方式正在研发过程中,此外AMQLED还存在素子可靠性等问题,因此业内认为距离真正版本的QLED商用化至少需要10年以上。

在QD-LCD的On Surface升级方案中,仅仅需要将LCD的白光LED改为蓝光LED,彩色滤光片方案微调。

将量子点膜在光源和增亮膜下面,去掉一层扩散膜,升级成本低,很容易产业化推广,有望成为LCD的标配。

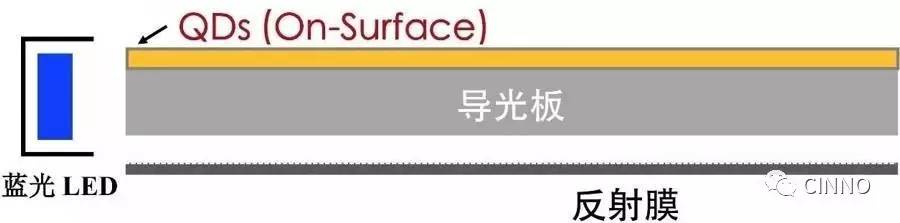

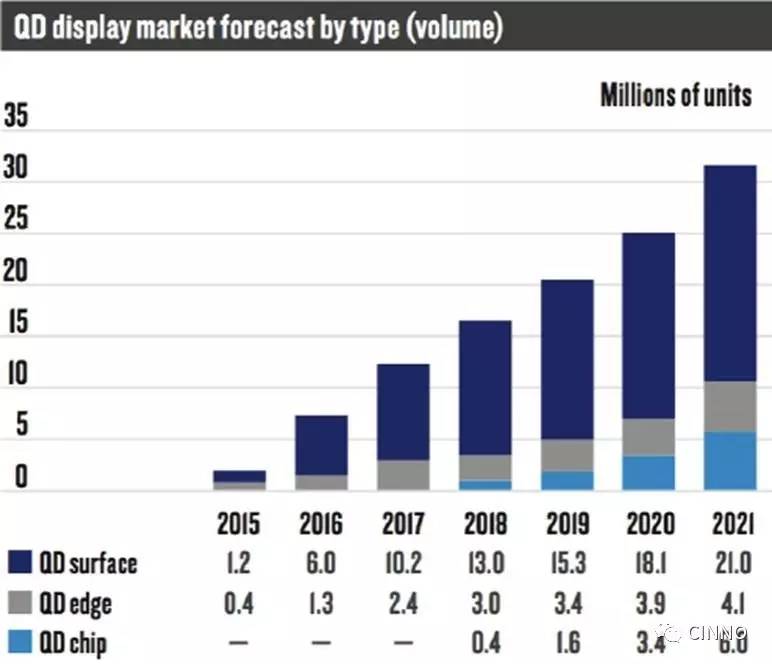

目前主要把量子点封装进 LCD 显示器主要有三种方式,对应将量子点材料放置的不同位置,分别是On Chip、On edge、On surface。

On chip 直接将量子点材料放在蓝色LED芯片上,可以最大化量子点效率,量子点材料消耗仅约为 On surface 的万分之一,但是由于这种方法要求量子点材料在高温环境保持稳定,且封装技术方面的要求高,目前行业内暂时没有公司采用这种封装方法。

On edge 将量子点密封在细玻璃管中并安装在侧边背照灯导光板的LED光入射部,由于侧光式 LED 背光相较整个显示屏面积小得多,该方法消耗的量子点较少,约为 On-surface 用量的百分之一,但对量子点的稳定性要求较高。

目前业内使用的公司很少,主要是QD Vision的Color IQ技术采用这种封装方法,并且三星基本放弃该方案。

On surface是将薄膜之间夹有量子点的片状材料贴在背光源与液晶面板之间,这种方法消耗的量子点材料较多,但技术成熟,目前主要是3M和Nanosys的QDEF技术,以及Nanoco的CFQD技术采用这种封装方法。

考虑到量子点材料的稳定性、容易嵌入液晶面板以及色转换效率、光提取效率、波长利用效率等特性,On surface的膜方案是目前最成熟的方案,容易推广,未来会成为量子点电视封装的主流方案。

二、2017年国内量子点TV元年:三星引领全球,国产供应链崛起加速渗透率提升

1983年美国贝尔实验室的科学家首次对量子点进行了研究但未进行命名,数年后耶鲁大学的物理学家马克·里德将其命名“量子点”。

2005年,毕业于麻省理工的科尔·苏利文创建了QD Vision,公司专注于研发量子点材料核心技术,与TCL、海信和索尼等电视厂商建立了合作伙伴关系,2016年三星以7000万美元收购该公司。

世界上第一款QLED电视是2015年3月TCL在第14届中国家用电器博览会上发布的Q55H9700,当时该款产品受到了诸多高端用户群体的喜爱,随后三星亦推出量子点电视。

三星在2011年开始研发QLED,并在CES2017上推出了全新的QLED电视,2017年3月发售了四款Q系列QLED电视。目前许多国际电视制造巨头均已推出最新代量子点电视,也预示着量子点技术的逐渐成熟。

三星作为世界上重要的显示面板和电视生产商引领了全球量子点显示技术的商业化进程,为占据量子点技术,三星投资了具备300项量子点技术专利的德国Nanosys公司,并在2016年11月以7000万美元收购了美国著名的量子点显示公司QD Vision。

2017年1月三星电子在CES2017上推出了的全新SAMSUNG QLED,引领了电视行业的新潮流和新方向。SAMSUNG QLED电视能体验到HDR内容,达到让人叹为观止的视觉效果。

2017年3月三星发布全新的QLED电视,包括四款Q系列新产品,尺寸从55英寸起,该系列新产品具有三大新特性:

据统计数据,三星2016年全球量子点电视发展非常迅速,出货量300万台左右,主要两个核心原因:

国内电视厂商在量子点电视领域发展落后于三星,主要是技术成熟度低于三星并且国内电视整体的定价远低于三星,100美元每平米的高昂成本导致终端产品难以推广。

2017年以来,国内上游供应商特别是量子点膜供应商的产业化能大幅度降低量子点膜的成本,目前来看国产量子点膜(如激智科技、纳晶科技)的成本比三星和3M量子点膜低50%以上,能大幅度降低终端电视的成本,加速国内量子点电视的渗透率提升。

公开资料显示,激智科技从2017年来以及通过国内电视大厂tcl、海信等品牌的认证并实现小规模出货;

9月26日晚间,纳晶科技公告与TCL签订量子点膜片供应商合作金额超1750万美元。

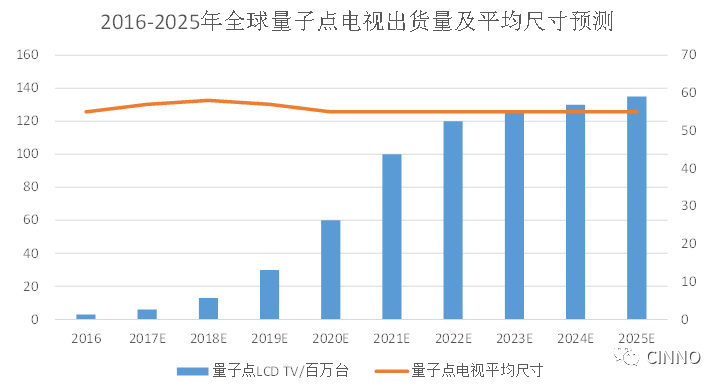

NPD Display Search预测,目前量子点电视的销量已经是OLED电视的7.3倍,量子点电视在中国市场的年增长率将达到100%,有望从2016年的60万台增长到2017年的120万台,同时全世界内也会从300万台增加到600万台。

在量子点上游企业和整机厂商的积极推动下,2017年将是量子点电视加速普及的一年,今年世界上主要的QLED TV生产商三星、TCL、海信和京东、天猫、苏宁、国美等渠道商QLED TV签约金额将达到100亿元。

QLED量子点电视正在引领高端电视新风向,是基于高端屏显技术创新的高品质彩电产品。

可以预见,2017年将是量子点电视的爆发之年,对于身在局中的电视玩家们,当下最需要做的就是继续加大投入,加速研发抢占先机,在新风口上成功掘金。

在电视新型显示领域,主要就OLED和量子点两种技术路线,目前来看这两种技术能说是各有优势:

OLED TV:柔性、色域等全方面提升,长期趋势确定,短期良率低、价格高、推广成本高

(二)OLED TV:优势显著、大势所趋,成本和产能决定份额将逐步缓慢提升

OLED TV拥有自发光、超轻薄、响应速度快、宽视角及可实现柔性显示等显著特性。长久来看,随技术的升级,良率的提升,有望成为下一代电视市场的主导。

但预计OLED TV的份额会缓慢提升,不会快速占据TV市场,问题大多在于目前OLED TV的价格和产能:

(1)目前受限于成本和良率,OLED电视的价格仍然处于高位,大概是相同尺寸量子点电视的2倍。

(2)OLED TV在整个TV市场中的占比依然较小,且大尺寸OLED面板产能有限。接下来几年,仍然仅有LG Display一家供应大尺寸OLED面板,2016年产能也只有90万片。

(3)即使OLED良率提升、成本下降,全球每年电视对显示屏幕面积需求是手机市场的10倍以上,并且OLED面板厂从建厂到满产4-5年周期,因此OLED电视产能提升非常缓慢。

量子点电视是在原有LCD电视的基础上加上量子点管或量子点膜,提升了色域和亮度,拥有更好的色彩表现。量子点电视并不可能影响原有LCD技术的使用,因此更容易在产业链各环节进行推广,短期内更容易实现快速的放量。

相比于OLED电视,量子点电视拥有更好的色域,同时在成本、寿命具有非常明显优势,因此我们预测量子点技术将长期是电视显示的主流技术。

根据统计数据,全球电视销量维持在每年2亿部左右,2016年新型显示方案中OLED电视出货量为80万(主要LG贡献),量子点电视300万台(主要是三星贡献),因此目前98%以上的电视仍未普通LCD电视。

由于量子点电视未来渗透趋势是从高端(高端电视一般尺寸较大)开始渗透,并且整个电视行业的屏幕尺寸一直没停止大屏化趋势,我们判断量子点电视平均尺寸为55寸左右,而55寸电视的显示面积约等于1平方米,那么在数量上,量子点膜的出货面积约等于量子点电视的出货量。

根据产业链调查的数据,目前海外量子点膜价格为80-100美元/平方米,国产量子点膜单价在60美元/平方米左右,预计随产能扩张、工艺提升,量子点原材料和膜降价是大趋势,成本下降会驱动量子点电视渗透率的不断的提高,根据产业链了解和测算,判断3-5年左右量子点膜的价格将稳定在20美元/平方米左右。

根据对量子点电视出货量、电视的平均尺寸以及量子点膜的价格趋势判断,我们预计到2020年全球量子点膜的市场规模将由2016年3亿美元提升到15亿美元,百亿人民币市场规模。

量子点膜作为LCD电视升级到QD-LCD电视中最重要的一环,由于其技术壁垒较高,参与厂商较少,其单价从始至终保持在量子点电视整个环节中最高的水平,虽然从2014年的150美元/平方米左右,随着厂商的参与和产业规模的扩大,下降到现在三星量子点膜100美元/平方米和国产量子点膜60美元/平方米的水平,但依旧是货值最高的环节。

根据On Surface的封装技术路线,我们大家都知道量子点膜是在光源和增亮膜的下面,替换掉一层扩散膜,根据产业链上的调研,量子点膜未来的技术趋势是和增亮膜制作成复合膜,该工艺能提高背光源模组良率,是未来趋势。

复合膜趋势大幅度的提高行业壁垒,量子点膜市场核心竞争因素由量子点膜升级到量子点膜+增亮膜+复合膜的工艺+成本的综合竞争,目前能制造复合膜的公司仅有三星、激智科技、康得新等几家公司,所以预计量子点膜行业未来将保持很高的集中度,行业龙头将会从中显著受益。

量子点材料的设计和制备,是整个量子点显示产业链技术难度最高的一个环节,目前全球仅有英国Nanoco、德国Nanosys、美国QD Vision(被三星收购)和杭州纳晶科技四家公司有核心专利,所以其也是价值量最大的一个环节。

每家公司量子合成法有不同的技术特点,但已有的经典量子点材料的核心专利基本上被国外这3大公司垄断,其他公司除了考虑材料特性,很多时候为了申请专利和避开专利,不得不针对某个细节做一些修正,所以专利慢慢的变成了该领域的核心壁垒。

从量子点材料领域全球专利申请数量上看,我国不论科研院所还是企业,在此领域的竞争力都慢慢的变强,国内量子点显示领域在全世界内有很强的竞争力。

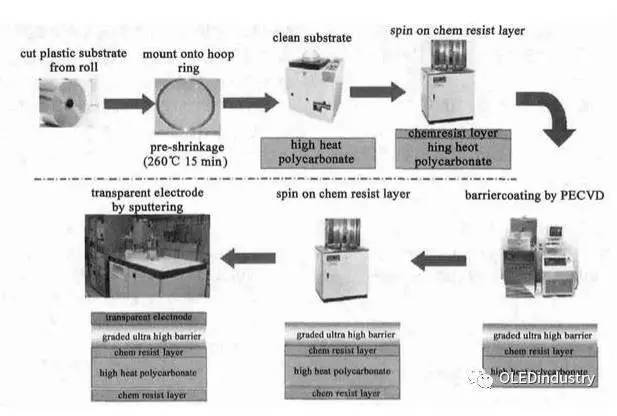

量子点材料由于其特殊的性能对水汽和氧气的敏感性,从而不得不采用高阻隔薄膜进行结构性封装,而且其阻隔性需要满足Aquatran分析装置的要求,在尺寸、光学特性和弯曲特性上也有一定的要求,所以在制备高阻隔膜上也有较高的技术难度。

其生产难点主要在基膜和镀膜工艺中的磁控溅射工艺上,首先基材一定要具有表面平坦度,光学特性,可承受镀膜的耐性,正常的情况下使用表面附带功能涂布层的PET基材;磁控溅射工艺,是先将所需原料做成磁控溅射靶材,再从磁控溅射靶上面生成所需的膜物质,工艺步骤非常复杂。

所以现在很多公司采用另一种等离子CVD的镀膜方法,它可以从原料直接生成膜物质从而使镀膜原料价格更低,同时在生产量同等的装置情况下,单一镀膜源的镀膜速度更快(约5倍),使得设备经营成本更低。

激智科技是业内领先的显示用光学膜生产企业,拥有较高的研发技术能力,自主研发了扩散膜、增亮膜、反射膜等近80种主要营业产品,用于液晶显示背光模组,并通过了包括三星、LGD、夏普在内的国际、国内液晶面板龙头的认证,其中扩散膜业务国内第一,是公司主要利润来源。

公司一直很重视研发技术,16年更是达到了4228.5万元,占据营业收入的6.92%,同比增长了49.2%。其中,特别针对量子点薄膜进行了深入研究,并与16年5月取得了应用于背光模组的量子点膜专利,并实现了量产销售,在全球高端显示用薄膜竞争中已处于领头羊,并顺利通过冠捷、中电熊猫、 TCL、海信、微鲸、 PPTV、暴风等公司的验证。

公司在2017年3月与全球量子点龙头Nanosy达成战略合作,进一步加码量子点薄膜。Nanosys 是全球最大的量子点供应商,也是最早实现量子点显示商业化的企业,与 3M公司合作开发的 QDEF薄膜显示路线是目前最为成功的产业化路线。

纳晶科技主体业务是研究、制造量子点新材料及开发量子点应用技术和产品,目前基本的产品包括显示产品分类中的 QLCD(量子点光转换器)和 QLCF(量子点光转换膜),应用于液晶显示终端;半导体发光材料,是全球四大量子点材料供应商之一,同时,公司在照明产品和生物产品上也有一定布局。

由于国内的量子点显示行业过去几年并没有形成规模,量子点新材料并未得以大范围应用,所以公司的营业收入仍处于较低的水平,同时因为公司属于高科技企业,在研发上的投入巨大,近几年都占到了营业收入的200%以上,所以公司业绩目前还处于亏损状态。

2016年9月,公司与 TCL 签订量子点膜片供应商合作协议,TCL承诺采购金额不低于1750 万美元。

广东普加福光电科技有限公司(Poly OptoElectronics Co. Ltd)正式运作于2012年,专注于从事纳米材料、光电材料及其器件的研发、生产和销售。

公司以“量子点、高色域、QLED”为核心技术,基于现有的液晶显示技术形成了针对高端显示行业不同应用的新背光源技术。

东莞市睿泰涂布科技有限公司创立于2012年6月,总投资超过6000万人民币,占地面积20000余平米。睿泰作为高新技术企业,拥有世界一流的制造和加工设备,采用国际领先的化工及涂布技术,实行严格的ISO质量管理体系,生产高性能光学膜、离型膜、保护膜和工业胶带。

南通天鸿镭射科技有限公司是一家致力于功能性光学薄膜、模具及设备研发、生产的高科技企业。公司拥有千级恒温恒湿净化车间1000多平方米,年产功能性光学薄膜材料约150万平方米。公司通过了ISO9001质量管理体系认证、ISO14001环境管理体系认证和RoHS产品认证。

迎辉科技是台湾第一家以自有专利技术,实现LCD光学膜量产的公司,产品行销海内外各大面板厂,拥有一百多项光学膜产品、设备、技术等相关专利。产品适用于各种尺寸的背光模组,应用于各种液晶显示器,如智慧型手机/平板电脑、数位相机/摄像机、台式机/摄像头,液晶电视等等。

华宏公司成立于1962年,为台湾股票上柜公司,主要从事液晶显示器背光模组用扩散膜、扩散板与反射片、汽车前车灯反射镜用BMC材料及成型品研发、制造及销售,技术备受客户肯定,主要客户包括奇美电子、友达光电、夏普、瑞仪、中强光电、大亿、堤维西、帝宝等大厂。

Nanoco Group PLC公司成立于2001年,是目前全球无镉量子点材料龙头,主要产品有无镉量子点(CFQD),CFQD量子点膜和铜铟镓二硒化物(CIGS)/铜铟二硒化物/硫化物(CIS)纳米粒子。

公司的CFQD量子点是平台技术,可以有平板显示、LED照明和生物成像等多种应用。

公司近五年的营收不高,净利润也处于持续的亏损,且亏损的幅度逐渐加大,16年的归母净利润已达到-1060万英镑,营收却只有47.4万英镑,主要原因还是在于公司是研发驱动的公司,研发的资金投入非常多,仅16年和15年就分别有600万英镑和560万英镑之多,所以可以预计公司在未来几年还是处于亏损中。

2017年7月3日,公司公告,获得企业成立以来第一个真正商业化的订单,客户是台湾的光学膜公司华宏新技,预计2017年下半年终端产能开始销售,该订单意味着公司处于产业化爆发的拐点。

3M公司创建于1902年,全球总部在美国明苏达州的圣保罗市。作为一家世界领先的多元化科学技术创新企业,3M的产品和技术早已深深地融入人们的生活。

100多年以来,3M开发了近七万种产品,从家庭用品到医疗产品,从运输、建筑到商业、教育和电子、通信等各个领域。

Nanosys领导了量子点技术的发展。自2001年成立以来,已经与领先的显示器制造商创造出色的平板电脑,电视和更薄、更轻的智能手机。

QD Vision是一家先进显示和照明解決方案的纳米材料产品公司,于2004年由5位麻省理工学院的学者共同创立,这中间还包括该公司CTO的电机工程师Seth Coe-Sullivan,以及协助发展出创造以镉为主量子点的湿式化学制程的Moungi Bawendi。

上一篇:2023年我国PET职业工业链与价值链剖析 工业链赢利主要在PET环节【组图】