2017年,我国PTA供应总量为3427.63万吨,较去年同期水平增幅5.9%,平均开工率在73%。从全年市场行情来看,2018年PTA行业供需处于紧平衡状态。本文通过一系列分析PTA基本情况、未来产能投放、生产所带来的成本和下游需求,综合PTA的行业竞争情况,探讨PTA的未来发展方向。

PTA即精对苯二甲酸(Pure terephthalic acid),常温下是白色晶体或粉末,低毒,易燃。若与空气混合,在一定的限度内遇火即燃烧甚至发生爆炸。

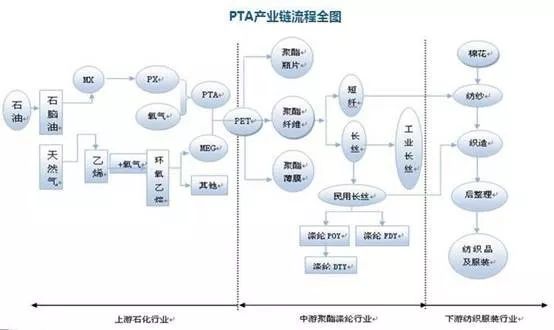

作为最重要的大宗化工原料之一,PTA大范围的应用于化学纤维、轻工、电子、建筑等每个方面。其中,世界上90%以上的PTA用来生产PET (简称聚酯,即聚对苯二甲酸乙二醇酯)。

生产1吨PET需要0.85-0.86吨的PTA和0.33-0.34吨的MEG(乙二醇)。国内市场中,有75%的PTA用来生产聚酯纤维,是PTA的最主要的下游延伸产品。

2017年,我国PTA供应总量为3427.63万吨,较去年同期水平增幅5.9%;平均开工率在73%,较去年同期大幅度增长。目前我国PTA产能位居世界第一,占全球总产能的近三分之一,成为全世界最大的PTA生产国和消费国。

目前,PTA作为聚酯行业的重要一环,各大聚酯生产企业已完成了全产业链布局,PTA生产“寡头”优势愈发凸显。

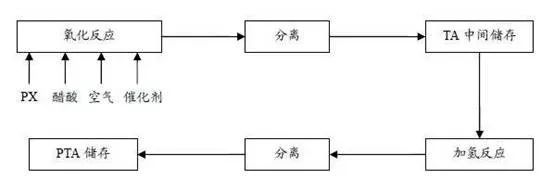

PTA以对二甲苯为原料,液相氧化生成粗对苯二甲酸,再经加氢精制,结晶,分离,干燥,得到精对苯二甲酸。

PX作为PTA的主要的组成原材料,约占PTA总生产所带来的成本的92%。因此,PX行业与PTA行业具有高度的相关性。正因为这个原因,PTA生产厂商的布局绝大部分都是依托江海,即建在沿江、沿海地区。这样做才能够最大限度地减少原材料的运输成本和产品的运输成本。

中国是世界上最大的聚酯生产国,也是世界最大的PTA消费国。2017年,下游聚酯维持高开工率,支撑PTA期货现货市场在年底双双冲高。进入2018年,聚酯新产能投放增速不减。据统计,或将有310万吨有效产能在2018年集中释放,这中间还包括新建产能及旧产能复产。届时聚酯产能将达到5520万吨。目前按照89%开工水平来看,聚酯月度产量已达到390万吨,折合PTA消费量在332万吨/月附近;若新增产能达产后,聚酯月度产量或突破400万吨,届时对PTA消费需求将在340万吨/月附近。

目前国内生产PTA的公司大体来说可以归为两类,一类是生产聚酯的公司向产业链上游扩张,一类是石化企业向产业链的下游扩张。随着PTA行业的竞争越来越激烈,进入门槛慢慢的升高,对以后的新进入者将会造成慢慢的变大的障碍。在前十名的PTA生产商中,就没有独立的PTA生产商,全部都以行业上下游整合者的角色出现。

聚酯行业经过这么多年发展,市场从无序竞争到有序竞争,目前产能增长基本集中在新凤鸣、桐昆、恒逸、荣盛、盛虹等几个大厂,行业集中度不断的提高,行业壁垒开始形成。

目前,我国PTA行业单体工厂产能均在百万吨以上,随着规模的逐步扩大,PTA行业的进入门槛也持续提升,行业寡头态势将进一步加强。

以恒力股份、桐昆股份、荣盛石化、恒逸石化为代表,作为中国4大上市民营化纤巨头,四大民企从减少相关成本及保证我国紧缺之关键化工原料供应稳定等角度,通过炼化一体化项目向产业链上游进军,打造“原油-PX-PTA-PET-涤纶长丝-化纤织造”的全产业链布局。未来几年,几大项目将陆续建成投产,PTA行业格局将更将稳固。

PX项目因环保问题机会被妖魔化,国内项目屡屡受挫,为PTA产业链发展设置了不少障碍。国内外纺织等行业产能陆续转移至东南亚国家,除了劳动力成本低廉之外,投资环境的改善也使得东南亚承接了不少国内低端制造业的产能。聚酯纤维即涤纶是纺织行业重要的原材料,PTA作为上游原材料布局东南亚未尝不是一个上佳选择。

摩贝作为全球领先的化学品综合服务平台,在化学品原料市场深耕多年,利用互联网大数据,能够精准把握市场动态。

上一篇:【48812】可口可乐树立墨西哥首家再生PET瓶出产厂