随着慢慢的变多国家复工复产,再加上创纪录的减产和全球燃料需求的回升,原油价格正从上月的暴跌中强劲反弹。目前来看,全球原油需求呈现出一派积极的复苏景象。截止5月20日22:45,美国WTI原油报价33.3美元/桶,上涨4.19%;布伦特原油报价36.01美元/桶,涨幅3.93%。

原油价格的绝地反弹对大宗商品市场形成较大的提振。而原油作为整个涂料产业链的源头,对市场的情绪影响同样不可以小看。下面我们的角度来看一下原材料最新价格。

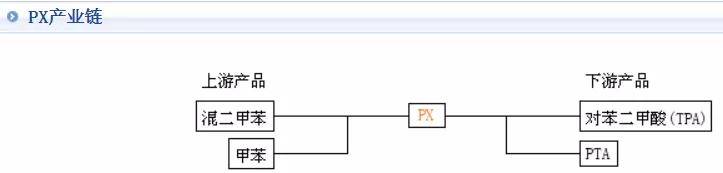

PX目前处于弱势局面,由于前期油价下跌加速了PX市场的走低,而油价上涨却对PX价格拉动作用有限。4月下旬以来,PX累计涨幅只有15%。截止5月20日,PX参考价为4000元/吨,与5月1日持平。

5月20日,西北地区受原料运输限制,场内装置开工较低,PX装置开工在5成左右;华南地区对二甲苯装置开工整体运行稳定;华东地区开工率在9成以上,国内对二甲苯装置产能大多分布在在华东地区;华北地区PX整体产能高达255万吨,场内开工率在9成以上。

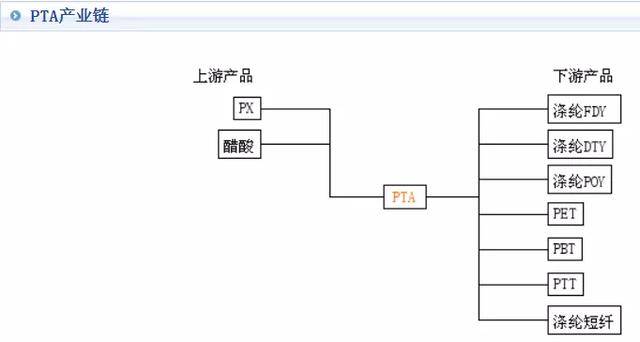

4月以来PTA工厂平均开工率高达92%,使得PTA高仓库存储上的压力越来越明显。截至目前,PTA库存已升至355万吨附近高位。然而下游聚酯开工明显不足,短期PTA累库局面难改。5月20日,PTA报价3680元/吨。

6月PTA市场存在检修计划的主要有海南逸盛、新疆中泰及仪征化纤,但在高加工费状态下,不排除推迟检修的可能。此外,恒力5#装置在6月下旬还有投产预期。

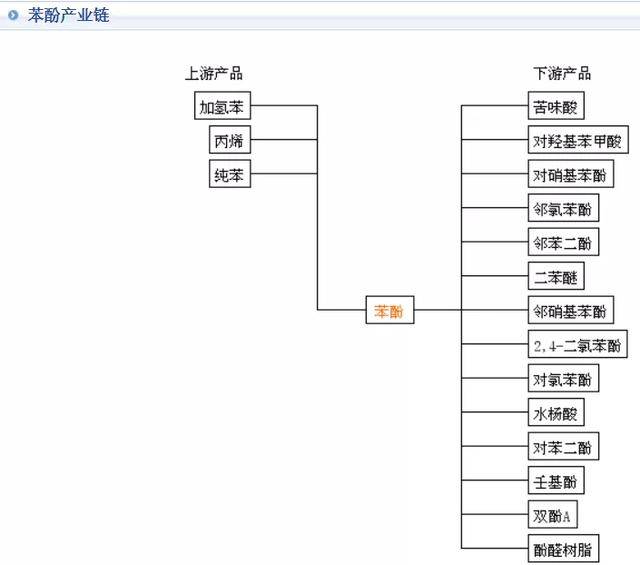

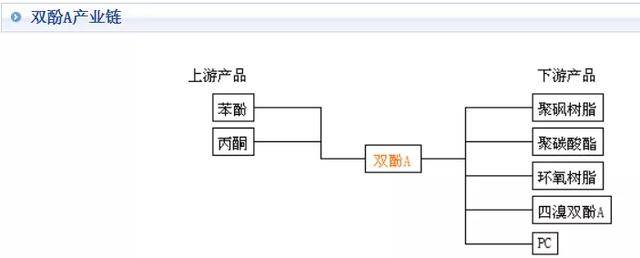

五一假期之后,苯酚受市场港口卸货困难和装置检修等消息影响,节后一周(截止5月10日)涨幅达10%,价格推涨至7000元/吨。大涨后行情需求端抵触迅速走弱,市场行情报价跌至6450元/吨。

本周开盘苯酚市场再度推涨,当前石化厂家挂牌价格持稳维持在6900-7000元/吨。

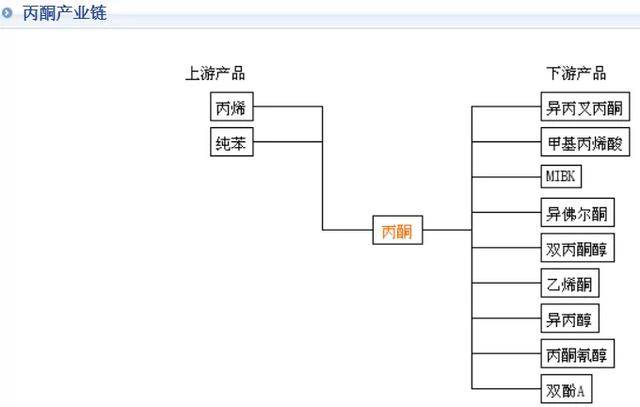

进入五月中旬以来,丙酮市场保持高位运行。截止目前主流工厂丙酮报盘8000-8400元/吨。

当前丙酮市场行情报价处三年来历史高位,对双酚市场形成成本支撑。再加上环氧树脂多次调涨和PC受头盔政策提振小幅推涨等因素影响,国内双酚A市场低价难寻。5月20日,参考报盘9800元/吨。

中石化三菱装置恢复重启,利华益维远开工八成,报盘维持10000元/吨,长春开工八成,报盘维持9800元/吨,中石化三井满负荷运行,报盘9900元/吨暂无外销。

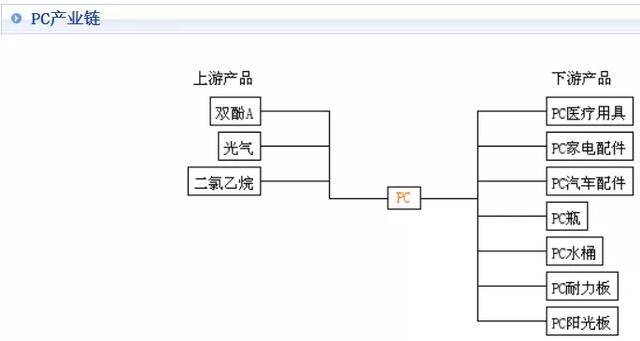

PC做为生产头盔前挡板的原材料,价格随之上涨200-600元/吨的涨幅,5月20日报13433元/吨,最近5天上涨4.13%,10天上涨9.21%,20天上涨9.92%。部分贸易商出现了惜售心理。

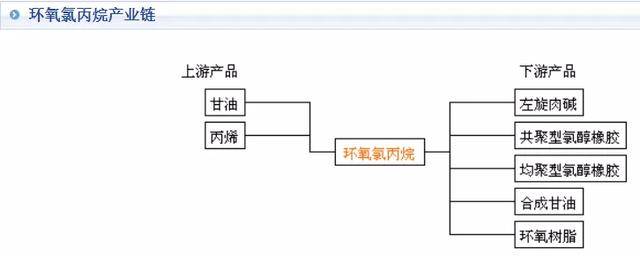

5月20日,环氧氯丙烷市场震荡上调,市场主流商谈价格参考在10800-11000元/吨,场内观望情绪浓厚,下游厂家按需采买,跟涨谨慎。

5月18日,开元化工二期3万吨/年环氧氯丙烷项目投料试车;近日,飞源化工拟投资1.64亿元,建设10万吨/年甘油法环氧氯丙烷项目。未来将对环氧氯丙烷的产能造成某些特定的程度的影响。

5月20日,固体环氧树脂市场震荡调整,市场主流商谈参考价格在13800-14500元/吨上下,上游成本面有力支撑,厂家以交付订单为主。

液体环氧树脂市场主流商谈参考价格在19400-19800元/吨上下,双原料有所支撑,但下游对高价抵触情绪仍在。

近日,巴陵石化表示:1至4月份,公司环氧树脂产品产量同比增长9.6%,销量同比增长2.1%,均刷新历史同期纪录,累计实现利润2188万元。

5月20日,钛白粉主流商谈价:金红石型11600-13000元/吨,局部高端13500-14000元/吨;锐钛型10300-11000元/吨,个别高端11500元/吨左右。目前,国内大规模企业短期暂无减产计划,产能过剩依旧明显,部分厂家价格已触底。

另外,中信钛业宣布:由于运费上涨及液氯等原料价格持续上涨,公司生产所带来的成本压力增大。为持续为客户提供稳定、优质的产品和服务,企业决定从2020年5月21日开始,小幅上调精四氯化钛销售价。每吨上调300元/吨(承兑含税出厂价)。返回搜狐,查看更加多

下一篇:郑州加急编写旅游规划设计