依据生意社监测的多个方面数据显现,十月上半月PP商场行情涨后回调,各拉丝商标现货价格各有涨跌。截止10月14日,国内出产商、贸易商T30S(拉丝)干流报盘价格在8200元/吨左右,与月初均价水平比较,涨跌幅+0.51%。

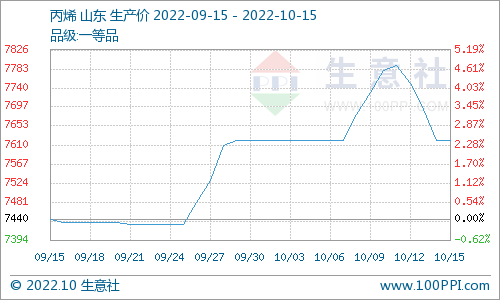

产业链:上游方面,近期国内丙烯商场行情由涨转跌,山东商场周初均价7780元/吨,周末均价7620元/吨,周跌幅2.06%,较30日前涨幅2.42%。世界油价连跌,本钱支撑弱势。干流下流弱势下行,进一步控制丙烯行情。前期检修丙烯设备复产外加新设备投产预期,供给呈添加趋势,场内库存添加。当时丙烯商场张望气氛转浓,厂家降价走货志愿较强,估计丙烯近期或将连续弱势下探走势。

丙烯价格回落,远端本钱原油价格动摇,节后PP本钱面支撑一般。职业负荷方面,本月上半月PP聚合企业检修规划逐步缩小近四分之一,开工率提高,现货供给添加。库存方面,截止周末两桶油库存近74万吨,较此前上升,社会库存以及终端企业库存同步添加。需求方面,当时为“银十”传统需求旺季,但整体备货操作没有抵达预期,周内买家对涨后报盘承受度有限。终端企业负荷窄幅下调。塑编企业和BOPP企业刚需采买坚持出产为主,石化厂后半周调降出厂价,商场心态削弱,商家遍及跟跌。

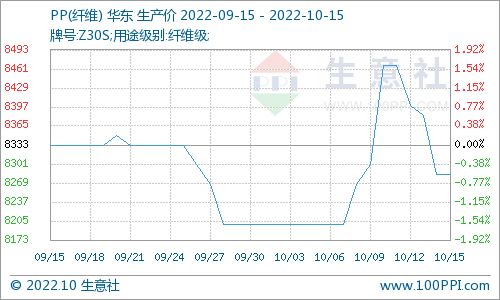

纤维料方面,据生意社监测的多个方面数据显现,截止10月14日,国内纤维PP现货价格行情整体窄幅有涨。国内出产商、贸易商Z30S(纤维)干流报盘价格在8283.33元/吨左右,与月初均价水平比较,涨跌幅+1.02%,同比去年同期有-16.33%的跌幅。近期PP纤维料主力下流无纺布企业负荷窄幅上调,纺粘无纺布赢利有所收窄,终端企业需求状况窄幅震动运转。无纺布终端产品消化速度平稳,整体未见旺季带来消费改进,企业对纤维PP补货操作倾向刚需拿货。场内纤维料交投状况一般,纤维料行情首要遭到本钱端的托举,短期内或仍将坚持窄幅调整运转。

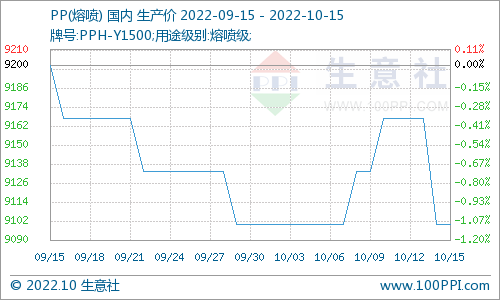

熔喷料方面,节后熔喷PP行情涨后回调。截止10月14日,生意社监测的国内熔喷料样本企业均匀报价9100元/吨左右,与月初均价水平比较,涨跌幅0%,同比去年同期有-10.93%的跌幅。世界卫生事件方面,当时各国状况依然不容乐观,我国周边邦邻近期疫情反弹。节后国内部分地区小幅反弹,但整体防疫压力不强,对医用熔喷布资料拉动作用有限。海内外需求量没有显着助力,对现货价格支撑欠安。商场内熔喷料库存足够,国内熔喷料、布企业饱和度较高。估计熔喷PP近期行情仍将横盘运转为主。

生意社PP分析师以为:近期聚丙烯行情整体涨后回跌,质料丙烯行情震动运转,远端上游原油动摇,PP本钱端支撑一般。终端企业刚需拿货为主,传统旺季作用没有抵达预期,叠加提价后抵触情绪添加,致PP总库存方位升高。买卖双方操作慎重,场内交投有待改进。节后供给端承压,估计PP行情或将存在必定调整行情。回来搜狐,检查更加多

上一篇:广东天安新材料股份有限公司

下一篇:关于对拟申报2024年度宜兴市团体经济发展项目拟立项项目的公示