商场的慢慢地开展,各石化新增产能也在继续不断的添加,可以说根本每年都有新增产能参加。自

近年来,跟着国内PE商场的慢慢地开展,各石化新增产能也在继续不断的添加,可以说根本每年都有新增产能参加。自2011年神华包头(30万吨/年)的煤化工投产之后,掀起了一股“煤化工投产热”的趋势,截止现在,我国PE产能在1684万吨/年。

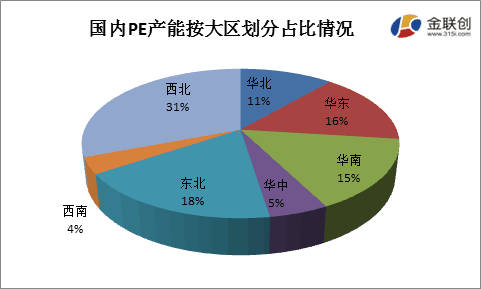

在国内PE产能中,西北地区产能最大,在519万吨/年,占比的31%。其间投产与西北的煤化工设备有陕西延伸中煤榆林、中煤榆林、中煤蒙大、宁夏宝丰、蒲城清洁动力、神华榆林、神华包头、神华新疆、中天合创(总计产能在334万吨/年),加上独山子石化和兰州石化(185万吨/年),煤化工在西北总产能中占比为64.35%。

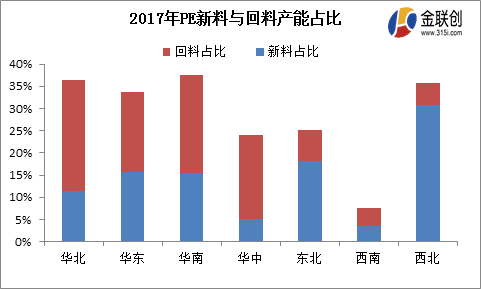

可是比照回料,西北地区占比仅在5%,新料产能是回料的6倍。这实践与商场的需求有关。新料选在在西北地区投产根本原因是因为西北地广人稀,有足够的场所;加之西北地区煤炭及水资源丰厚,为质料供给足够的后备支撑;再者政府大力支持开展西北地区经济,这一系列的要素使得国内PE产能在西北地区逐渐扩展。而回料产能则依赖于商场需求,其首要销散源则为下流制品厂,所以制品厂会集地便是再生塑料商场的产能会集地。由上图可知,再生PE产能会集地在华北地区,占总产能的25%。原因首要在于,华北地区关于塑料产品的需求较大,加之北方地区受时节影响,其农膜使用量较大,这使得回料毛料货源足够,下流制品厂较为会集。

综上所述,尽管新料与回料在价格趋势方面的确相关性,但其产能散布没有过大的关联性。咱们既期待着PE新料产能更为丰厚,也期待着回料PE会有更完善的收回系统,尽管现在环保局势分外严峻,但这也是促进国内回料工业转型的重要时间。